Figma IPO火爆出圈,但估值是否透支了未来?投资者该如何应对?

Figma上市首日飙升,估值突破600亿美元:投资者是时候跟进还是观望?

7月31日,界面设计软件公司 Figma IPO 正式登陆纽交所,成为近年来最火爆的首次公开募股(IPO)之一。发行价定为每股33美元,而在首个交易日,Figma股价迅速飙升至最高125美元,公司市值一度突破600亿美元,超越Chipotle(墨西哥卷饼快餐巨头)与通用汽车等家喻户晓的企业。

这一市场狂热并不难理解。在招股文件中,Figma披露其软件被《福布斯全球企业2000强》中多达78%的公司所使用。更为惊人的是,该公司去年的营收同比增长高达48%。

Figma的飞速发展早已引起巨头注意。早在2022年9月,Adobe就曾试图以200亿美元将其收购,但因监管干预而告吹。如今不到三年时间,Figma的估值已远远超过了当时Adobe愿意支付的价格。

在上市第二日,Figma股价再创新高,接近143美元。但到了第三个交易日,股价大幅回调27.4%。尽管如此,Figma当前股价仍较发行价上涨了约168%。在此背景下,投资者该如何抉择?

投资者为何追捧Figma?

根据《行为神经科学》期刊于2014年发布的一项研究显示,人脑在面对“新鲜事物”时会产生多巴胺反应,这可能解释了为何IPO股票总是备受投资者青睐。

但近年来,IPO市场的供给远远无法满足投资者的“猎新”需求:2021年全球IPO数量超过1000宗,然而2022与2023年显著下滑。直到2024年才有所回暖,而2025年进入爆发期——截至目前已有超200宗IPO,仅7月就成为全年最热的一个月。

而Figma不仅因“新鲜感”而受关注,其基本面实力同样令人侧目:

- 高增长性:2025年第一季度,营收同比增长46%。客户数量持续扩张,现有客户的消费力度也不断增强,其净美元留存率高达132%,显示客户粘性极强。

- 盈利能力突出:毛利率高达91%,甚至高于Adobe的89%,在SaaS企业中属于极其罕见的盈利水平。

- 核心管理层背景强大:联合创始人兼CEO Dylan Field与硅谷传奇投资人彼得·蒂尔(Peter Thiel)关系密切,后者曾成功孵化包括Palantir在内的多家重要企业。

快速成长、卓越毛利率以及与科技大佬的紧密联系,使得Figma迅速成为投资者竞相追捧的“明星股”。

理性投资者为何选择暂时观望?

尽管市场热情高涨,但从多方面来看,当前可能并非Figma最理想的买入时机。

首先是供需失衡所致的短期泡沫。Figma IPO后流通的A类股票数量为约4.25亿股,但实际上市交易的流通股仅约4,250万股,占比不足11%。流通盘有限,导致市场需求远远大于供给,从而引发短期暴涨和高波动。

这种情况未来将发生变化。随着锁仓期到期,内部持股人将有机会出售股票,流通盘将大幅增加,可能对股价形成抛压。

其次是管理层激励计划潜在稀释风险。CEO Dylan Field拥有1450万股B类激励股份,分为7个业绩区间解锁。若Figma股价未来两个月维持当前水平,他将立即获得其中的3个区段(约占45%),而这一原本覆盖10年周期的奖励计划将大幅提前兑现,带来实质性的股本稀释。

第三是估值过高所带来的系统性风险。目前,Figma的市销率(P/S)高达约53倍,即便考虑其高增长和高毛利,这一估值也显得过于激进。

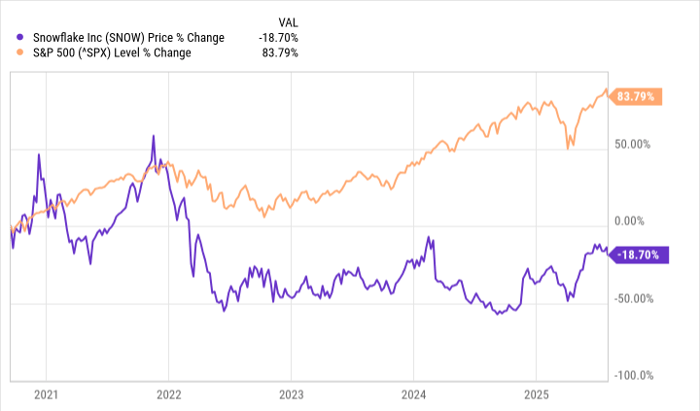

这种情形令人想起2020年Snowflake的IPO。彼时该公司上市即达到150倍以上的市销率。尽管Snowflake此后交出亮眼业绩,但截至目前,股价仍较上市首日收盘价下跌18%,可见高估值对后续股价表现的拖累不容小觑。

投资建议:避免“新股热”冲动,等待理性回归

虽然Figma的业务表现值得肯定,但对于追求长期回报的投资者而言,当前阶段不宜盲目追高。短期内Figma的上涨更多是由IPO稀缺性与市场情绪推动,缺乏足够的估值安全边际。

市场永远不缺赚钱机会。相比冒险追逐估值过高的热门新股,投资者完全可以从基本面扎实、估值合理的成熟公司中获取可持续的回报。等待Figma回调、估值回归理性之后再逐步建仓,也许是更为稳妥的策略。

本文由:配资通 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

配资通网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,配资通不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:http://111.blog.ohosure.org/7551.html